2023年5月5日,中薇财富管理(加拿大)在温哥华办公室召开2023年一季度业绩报告和市场分析会。线上线下共有30多位客户参加了会议。中薇投资组合经理Scott Cheng 进行了市场回顾和下一阶段展望,并现场回答了与会者关心的热点问题。中薇新任投资顾问Marshal Liu 就在与客户沟通中经常遇到的问题进行了说明和分享。

一、宏观经济分析

一是通胀开始降温,但路径仍存在不确定性。美国CPI从去年6月份达到9%的高点后开始逐渐回落,但受非住房服务业、旅游、餐饮、医疗等因素的影响,服务性通胀仍处于高位。工资的增长是造成通胀率下降缓慢的主因。通胀预期在今年3、4月份略有回升。因此美联储主席鲍威尔提到,通胀的下降不会很快。

二是出现经济衰退的概率较高,但衰退会比较温和。官方定义经济衰退是连续两个季度GDP负增长。今年经济增长明显放缓,在去年一季度负增长的情况下今年一季度同比增长1.1%,远低于预期。经济领先指标LEI(10项指标的综合,包括借贷,股市,收益率曲线,消费者预期,新订单,新屋开工,失业率等等),在历史上对经济衰退预测的成功率相当高。LEI大幅下跌后平均7-8个月会出现衰退,这次LEI从2022年8-9月开始转负,按平均时长,今年2季度或3季度经济可能进入衰退。但是这次的衰退可能相对温和,鲍威尔认为仍有可能软着陆。原因主要是就业市场依然强劲,月新增工作仍在24万左右,开放的工作岗位仍超过求职的人数,虽然趋势正在减弱,但还是很强劲。尽管高科技企业在裁员,但小企业及政府、服务业、兼职工作等用工仍在增长,平均1. 5个职位对应一个求职者。个人收入和储蓄也还是正增长。美国70%的GDP来自消费,如果就业市场稳定,消费还能维持在一定水平,经济衰退的幅度和时长可能有限。强劲的就业市场是一把双刃剑,一方面不利于降低通胀,另一方面会让经济衰退幅度放缓。

三是美联储加息已近尾声,但何时降息仍不确定。美联储最近一次利率决议加息25个基点,符合市场预期,但市场更关心的是何时停止加息,何时降息。过去12个月共加息500基点,是历史上非常快的加息速度。本次美联储新闻稿中去掉了“继续收紧货币政策是必要的“的词句,市场认为这是暂停加息的信号,但美联储角度并未明确表示会暂停,依然表示会根据经济数据做出判断,鲍威尔在随后的问答会上,也重新强调了打击通胀的决心,给美联储留出操作空间。

二、市场分析

一是一季度延续了去年10月低点以来反弹的走势,取得了较好回报。标普500上涨7%,NASDAQ上涨17%,道指基本持平;加拿大TSX 上涨3.7%,欧洲股市上涨9%,新兴市场上涨2.6%。黄金上涨8%,原油跌5.6%,美元指数小幅下跌,10年期国债收益率下跌了39个基点。

二是指数在区间反复震荡。标普500突破了50天和200天均线,目前在2022年1月市场高点和10月低点的中间。但是从去年约11月开始至今一直在3800-4200区间震荡,上方阻力较强。

三是行业表现差别很大。一季度整体市场上涨7%,但主要上涨的板块是科技,通信(主要是Google),非必需消费(主要是Amazon), FAANG、Microsoft、Tesla、NVIDIA 承包了股指80%的涨幅,其他板块涨幅较小,有的甚至是大幅下跌。这主要是由于科技股去年下跌最多,在今年降息的预期下,上涨最多。同时也成为投资者扎堆追逐的板块。但这也是我们认为目前市场还没有完全转牛的原因之一,市场需要更广泛的普涨,才能真正完成熊牛转换。

四是估值相对合理,盈利有一定压力,市场仍未走出盘整格局。盈利预期从去年四月开始就不断下调,但最近几周有所稳定,小幅反弹。目前市场预期2023年相对2022年小幅增长,2024年较2023有12%的增长,根据今年经济衰退的预期,市场盈利预测还可能小幅下降。从估值角度来看,目前动态市赢率为18倍左右,略高于10年平均(17倍),但低于五年平均(18.5倍),估值相对合理。整体来看,技术面还没有走出盘整格局。

五是从历史数据分析,熊市已接近尾声。短期由于通胀,经济,美联储政策,银行业危机,美国债务上限,地缘政治等原因,还是一个震荡格局,短期内仍会有波动,但已接近熊市的尾声。历史数据显示,经济衰退平均下跌幅度为32%(去年一月到10月27%,非常接近)市场也会在经济衰退结束前4-6个月筑底反弹走出熊市。如果如前述判断,Q2或Q3进入较短的浅衰退,那在今年3季度或4季度就有可能走出熊市。从历史数据看,过去95年间,标普500的年回报有26年下跌,69年上涨,熊短牛长,而且连续两年下跌一共只发生了4次,分别为1929-1933年的大衰退,1939-1941年的二次大战,1973-1974年的恶性通胀和2000-2022年的科技股泡沫。现在的经济状况,估值水平等好于前面四次,因此我们的判断是不会连续下跌。另外从70年代以来美联储的加息周期角度分析,美联储最后一次加息后,市场在继续通胀的背景下,3个月,6个月的表现通常是负的,而通胀不明显的情况下,基本都是正回报。原因是在通胀环境下,美联储在停止加息后,不会很快降息,所以市场表现较弱;而在低通涨的情况下,美联储可以快速降息,市场反应也会较正面。因此这次在通胀环境下,停止加息后短期市场不确定性较高,但从6个月或一年看,上涨的概率越来越高,从3个月的50%,到6个月的60%,到12个月的75%。假设2023年五月是最后一次加息,那么市场短期3-6个月仍是一个过渡期,有不确定性,但6个月以上或者一年,大概率市场表现为正。

三、下一阶段投资策略

短期,在目前点位,投资策略上可偏防守,资产配置可略高配债券,行业配置于防御类医疗、消费等板块;如果市场下探至3800点下方,可以更激进。随经济进入衰退并逐步走出时,转向周期性行业。

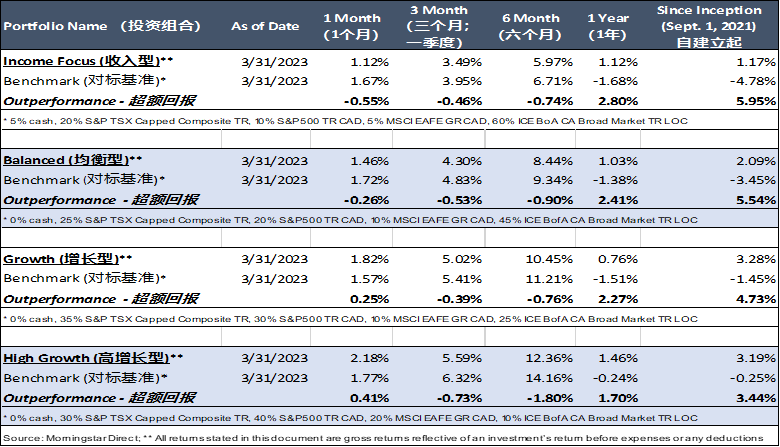

四、中薇投资组合表现

中薇四类投资组合自成立以来均取得了优于对标基准的表现。

在问答阶段,会议就加拿大央行加息节奏、近期的银行业风波对经济和金融市场的影响、非专业投资人应该投资股指基金还是投资资产组合等问题进行了一一解答,收到热烈反响。

更多宏观和市场分析,请浏览中薇网站https://canvered.ca/home-cn/;或关注中薇财富管理(加拿大)的微信公众号 “中薇加拿大”。